Nota Técnica: Estructura de Precio y Competitividad Exportadora

Resumen: En 2026 el mercado de soja está siendo determinado menos por la dirección aislada de los futuros y más por su estructura interna: spreads de la CBOT, niveles de basis en Brasil, comportamiento cambiario y volatilidad en fletes. La competitividad exportadora depende cada vez más de eficiencia operativa y gestión de márgenes.

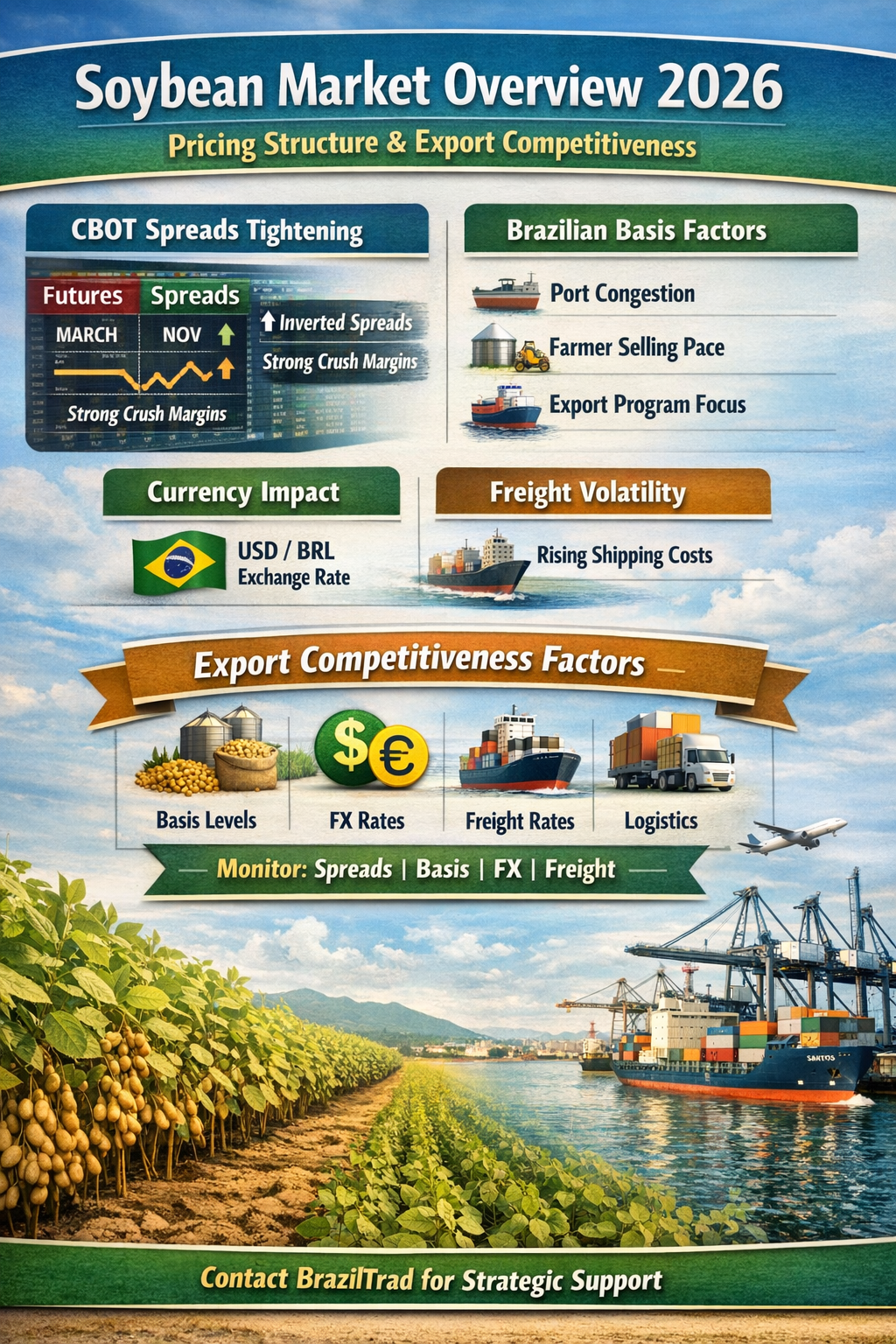

Estructura de la CBOT: La Importancia de los Spreads

Los diferenciales entre vencimientos muestran condiciones más ajustadas en el corto plazo. Estructuras firmes o invertidas tienden a sostener primas en origen y pueden amplificar movimientos de basis.

- Demanda inmediata: Márgenes de crushing sólidos apoyan contratos cercanos.

- Spreads ajustados: Refuerzan presión sobre disponibilidad física.

Dinámica del Basis en Brasil

Las primas en origen permanecen sensibles a:

- Programación de embarques y congestión portuaria

- Ritmo de comercialización del productor

- Concentración del programa exportador

Cualquier restricción logística o retención de oferta puede fortalecer el basis aun con estabilidad en CBOT.

Tipo de Cambio y Fletes

El USD/BRL continúa siendo determinante. Una apreciación del real reduce márgenes exportadores si no está compensada por mayor basis o precios futuros.

Los fletes marítimos en rutas atlánticas presentan volatilidad influenciada por costos de bunker y disponibilidad de buques, impactando directamente estructuras CIF.

Sesgo y Monitoreo

Sesgo: Soporte estructural si spreads permanecen firmes y basis se fortalece. Riesgo neutral/bajista si aumenta la venta del productor y se alivian los fletes.

Monitorear:

- Spreads entre vencimientos en CBOT

- Niveles FOB Santos

- USD/BRL

- Referencias de flete Atlántico

Nota Estratégica: En 2026 la gestión de margen exige monitoreo coordinado de futuros, basis, tipo de cambio y logística.